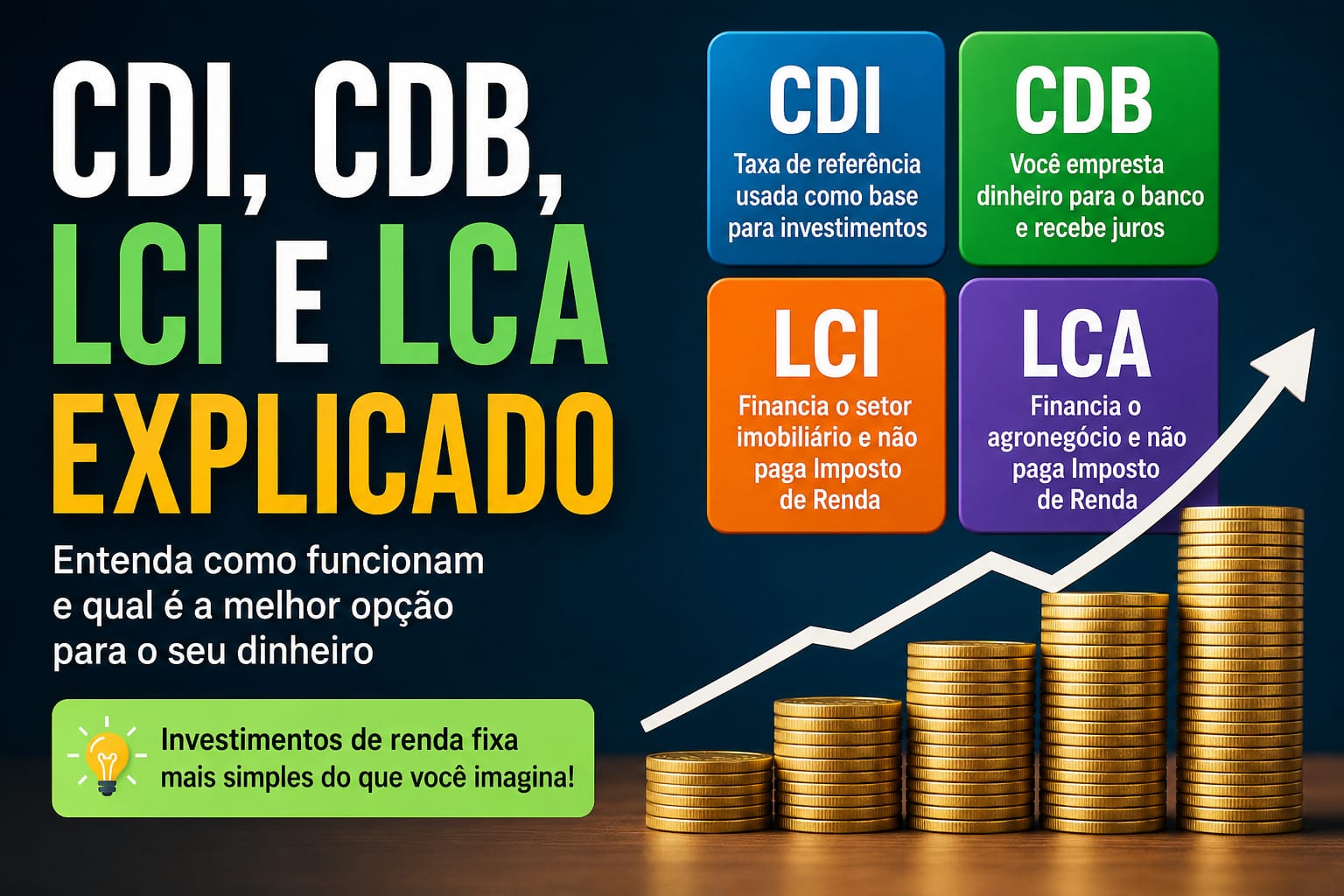

CDI, CDB, LCI e LCA Explicado: Se você começou a pesquisar sobre investimentos recentemente, provavelmente encontrou algumas siglas que parecem complicadas: CDI, CDB, LCI e LCA. Muita gente vê esses nomes e já pensa que investir é algo difícil, cheio de cálculos e termos técnicos. Mas a verdade é que entender essas siglas é muito mais simples do que parece.

Na prática, elas fazem parte do universo da renda fixa, uma categoria de investimentos bastante popular entre quem busca mais segurança e previsibilidade. Saber como cada uma funciona pode ajudar você a fazer escolhas melhores e evitar deixar seu dinheiro parado rendendo pouco.

Neste artigo, você vai entender o que é CDI, como funcionam CDB, LCI e LCA, quais são as diferenças entre eles e quando cada um pode ser uma boa opção.

O que é CDI?

O CDI é uma das siglas mais importantes do mercado financeiro, mas também uma das que mais causam confusão. Isso acontece porque muitas pessoas acham que ele é um investimento, quando na verdade não é.

Para entender melhor, imagine que os bancos movimentam bilhões de reais todos os dias. Em alguns momentos, um banco termina o dia com mais dinheiro do que precisa, enquanto outro pode precisar de uma quantia para equilibrar suas contas. Quando isso acontece, eles fazem empréstimos entre si por períodos muito curtos, geralmente de apenas um dia.

Esses empréstimos geram juros, e a média desses juros é chamada de CDI.

Mas por que isso importa para quem investe?

Porque muitos investimentos usam essa taxa como referência para calcular quanto vão render. É por isso que você encontra anúncios dizendo que determinado investimento paga 100%, 110% ou até 120% do CDI.

Imagine que o CDI esteja em 10% ao ano. Se um investimento paga 100% do CDI, ele renderá aproximadamente 10% ao ano. Se paga 110% do CDI, renderá algo próximo de 11% ao ano. Quanto maior o percentual do CDI oferecido pelo investimento, maior tende a ser o rendimento.

Uma forma simples de entender é pensar que o CDI funciona como uma régua. Ele não é um investimento que você compra. Ele serve para medir e comparar a rentabilidade de diversos investimentos de renda fixa.

O que é CDB?

O CDB é um dos investimentos mais conhecidos do Brasil e costuma ser uma das primeiras opções encontradas por quem começa a investir. A sigla significa Certificado de Depósito Bancário, mas você não precisa decorar esse nome para entender como ele funciona.

Na prática, quando você investe em um CDB, está emprestando dinheiro para um banco. Em troca, o banco paga juros pelo período em que seu dinheiro fica aplicado.

Funciona de maneira parecida com um empréstimo, só que ao contrário. Em vez de você pegar dinheiro emprestado e pagar juros ao banco, é o banco que pega dinheiro emprestado de você e paga juros por isso.

Por exemplo, imagine que você investiu R$ 5.000 em um CDB. Durante o prazo combinado, o banco utiliza esse dinheiro em suas operações e, ao final, devolve os R$ 5.000 mais os juros acumulados. É justamente essa simplicidade que faz do CDB uma das portas de entrada mais comuns para novos investidores.

Como funciona o rendimento do CDB?

Existem diferentes tipos de CDB disponíveis no mercado. Os mais comuns são os pós-fixados, que costumam render um percentual do CDI. Nesse caso, o rendimento acompanha as variações dessa taxa ao longo do tempo.

Também existem os CDBs prefixados. Neles, você já sabe no momento da aplicação qual será a taxa de rendimento até o vencimento. Há ainda os híbridos, que misturam uma taxa fixa com a inflação. Eles costumam ser procurados por quem pensa no longo prazo.

Mas para quem está começando, o mais importante é entender que o rendimento normalmente está ligado ao CDI. Por isso, compreender essa taxa é tão importante antes de escolher qualquer investimento.

O que é LCI?

A LCI é a sigla para Letra de Crédito Imobiliário. Apesar do nome parecer complicado, a lógica é bastante parecida com a do CDB. Quando você investe em uma LCI, também está emprestando dinheiro para um banco. A diferença é que esse dinheiro será usado em atividades ligadas ao mercado imobiliário, como financiamentos de imóveis e outros projetos do setor.

Até aqui tudo parece muito semelhante ao CDB. Porém, existe uma vantagem que costuma chamar bastante atenção dos investidores. Os rendimentos da LCI são isentos de Imposto de Renda para pessoas físicas.

Isso significa que uma parte maior do lucro fica no seu bolso. Por causa dessa característica, muitas pessoas analisam cuidadosamente as LCIs antes de investir, principalmente quando buscam alternativas mais eficientes dentro dos investimentos de renda fixa.

O que é LCA?

A LCA funciona de forma muito parecida com a LCI. A sigla significa Letra de Crédito do Agronegócio. Assim como acontece na LCI, você empresta dinheiro para um banco e recebe juros em troca.

A diferença é que o dinheiro investido será direcionado para atividades relacionadas ao agronegócio, um dos setores mais importantes da economia brasileira. Produtores rurais, empresas agrícolas e diversas atividades ligadas à produção de alimentos podem ser beneficiados por esse tipo de financiamento.

Outro ponto importante é que a LCA também possui isenção de Imposto de Renda para pessoas físicas, o que a torna bastante atrativa para muitos investidores.

Diferença entre CDB, LCI e LCA

Uma dúvida comum entre iniciantes é entender a diferença entre CDB LCI e LCA. Apesar de serem investimentos parecidos, existem algumas diferenças importantes.

O CDB normalmente sofre cobrança de Imposto de Renda sobre os rendimentos. Já a LCI e a LCA possuem isenção para pessoas físicas.

Outra diferença está no destino do dinheiro investido. Enquanto o CDB ajuda o banco em suas operações de forma geral, a LCI financia atividades do setor imobiliário e a LCA apoia o agronegócio. Também podem existir diferenças nos prazos e nas condições de resgate.

Por isso, não basta olhar apenas a taxa de rendimento anunciada. É importante analisar o investimento como um todo.

Qual rende mais: CDB ou LCI?

Essa é uma pergunta muito comum, mas a resposta depende de cada situação. Muitas pessoas acreditam que a LCI sempre rende mais porque não paga Imposto de Renda. Porém, isso nem sempre acontece.

Imagine uma LCI pagando 90% do CDI e um CDB pagando 120% do CDI. Dependendo do prazo, o CDB pode acabar entregando um resultado melhor mesmo pagando imposto. Por outro lado, existem situações em que a isenção de Imposto de Renda faz a LCI superar o rendimento do CDB.

É justamente por isso que não existe uma resposta única para a pergunta “qual rende mais CDB ou LCI”. O ideal é sempre comparar os números antes de investir.

Esses investimentos são seguros?

De modo geral, sim. CDB, LCI e LCA são considerados investimentos relativamente seguros quando comparados a ativos de renda variável, como ações.

Além disso, eles contam com a proteção do Fundo Garantidor de Créditos, conhecido como FGC. Caso uma instituição financeira enfrente problemas graves, o FGC oferece cobertura dentro dos limites estabelecidos pelas regras do fundo.

Isso não significa que você deve investir sem pesquisar, mas ajuda a trazer mais tranquilidade para quem está começando.

Vale a pena investir?

Para muitas pessoas, a resposta é sim. Esses investimentos costumam ser uma ótima forma de sair da poupança e começar a fazer o dinheiro trabalhar de maneira mais eficiente. Eles são fáceis de entender, apresentam riscos menores do que muitos outros investimentos e permitem que o investidor aprenda os primeiros conceitos do mercado financeiro sem grandes complicações.

Além disso, podem ser utilizados tanto para objetivos de curto prazo quanto para metas mais longas, dependendo das características da aplicação escolhida.

Conclusão(CDI, CDB, LCI e LCA Explicado)

Entender CDI, CDB, LCI e LCA é um dos primeiros passos para investir melhor. Embora os nomes pareçam complicados no começo, o funcionamento é mais simples do que muita gente imagina. O CDI funciona como uma referência usada para medir o rendimento de diversos investimentos. Já o CDB, a LCI e a LCA são investimentos nos quais você empresta dinheiro para um banco e recebe juros em troca.

A principal vantagem da LCI e da LCA está na isenção de Imposto de Renda para pessoas físicas. Já o CDB costuma oferecer uma variedade maior de opções e pode apresentar rentabilidades bastante competitivas.

Antes de investir, compare as taxas oferecidas, os prazos e as condições de resgate. Pequenas diferenças hoje podem representar um valor muito maior no seu patrimônio ao longo dos anos.

VEJA TAMBÉM: O Que São Ações? Entenda Como Funciona A Participação Em Empresas Na Bolsa De Valores – Finanexo.com.br

VEJA TAMBÉM: Renda Extra Urgente: 15 opções para ganhar dinheiro rápido!

👉 Comece a ganhar renda com pouco dinheiro

Descubra como receber dividendos todos os meses, mesmo começando com apenas R$50.

📘 Baixe agora o e-book gratuito e veja o passo a passo.

O que rende mais: CDB, LCI ou LCA?

Não existe uma resposta única, pois tudo depende das taxas oferecidas no momento do investimento. Em muitos casos, a LCI e a LCA podem ser vantajosas por serem isentas de Imposto de Renda para pessoas físicas. Porém, um CDB que pague um percentual maior do CDI pode acabar entregando um rendimento final superior. O ideal é sempre comparar a rentabilidade líquida antes de investir.

Qual a diferença entre CDI e CDB?

O CDI não é um investimento, mas sim uma taxa de referência utilizada pelo mercado financeiro. Já o CDB é um investimento de renda fixa emitido por bancos. Enquanto o CDI funciona como uma espécie de régua para medir rendimentos, o CDB é o produto onde você realmente investe seu dinheiro para receber juros.

LCI e LCA são investimentos seguros?

De forma geral, sim. Tanto a LCI quanto a LCA contam com a proteção do Fundo Garantidor de Créditos (FGC), respeitando os limites estabelecidos pelo órgão. Além disso, são investimentos de renda fixa, conhecidos por apresentarem menos oscilações do que ativos como ações e criptomoedas.

Vale a pena sair da poupança para investir em CDB, LCI ou LCA?

Na maioria dos casos, sim. CDBs, LCIs e LCAs costumam oferecer rendimentos superiores aos da poupança, especialmente em períodos de juros elevados. Além disso, continuam sendo investimentos relativamente simples de entender e acessíveis para quem está começando a construir patrimônio.